Gestionarea banilor este o provocare pentru mulți români. Salariile nu sunt întotdeauna mari, iar cheltuielile par să se adune fără sfârșit. Într-un astfel de context, să ai un plan clar pentru banii tăi poate face diferența dintre stres financiar și echilibru. Aici intră în scenă metoda bugetului 50/30/20 – o regulă simplă, dar eficientă, care te ajută să-ți împarți veniturile în mod echilibrat.

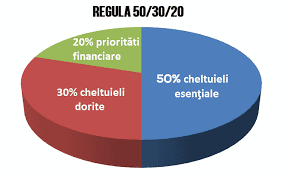

Metoda bugetului 50/30/20 este ușor de înțeles și se poate adapta ușor realităților financiare din România. Această strategie presupune împărțirea veniturilor în trei categorii: 50% pentru nevoi, 30% pentru dorințe și 20% pentru economii sau plata datoriilor. Cu alte cuvinte, îți poți gestiona mai bine salariul, fără să simți că te privezi de lucrurile care îți aduc bucurie.

Acest articol este un ghid complet despre cum funcționează bugetul 50/30/20 și cum îl poți aplica concret în România. Îți explicăm pe înțelesul tuturor, cu exemple clare, ce înseamnă fiecare categorie, cum să te organizezi și ce greșeli să eviți. Indiferent dacă ai salariul minim sau câștigi peste medie, acest sistem te poate ajuta.

Ce este bugetul 50/30/20: Structura pe înțelesul tuturor

Metoda 50/30/20 a fost popularizată de Elizabeth Warren, o profesoară de drept și politician american. Ideea e simplă: fiecare leu din venitul tău lunar trebuie împărțit într-un mod clar, astfel încât să acoperi toate nevoile, să te bucuri de viață și să economisești pentru viitor.

Cum funcționează regula 50/30/20:

-

50% – Nevoi esențiale

Acestea sunt cheltuielile fără de care nu poți trăi. Trebuie să le acoperi indiferent de circumstanțe. -

30% – Dorințe personale

Aici intră cheltuielile opționale, cele care îți fac viața mai plăcută, dar nu sunt obligatorii. -

20% – Economii și datorii

Banii care îți asigură viitorul: economii, fond de urgență sau plata datoriilor.

Tabel: Împărțirea bugetului la un salariu net de 4.000 lei

| Categorie | Valoare lunară | Exemple concrete |

|---|---|---|

| 50% – Nevoi | 2.000 lei | chirie, rate, facturi, mâncare |

| 30% – Dorințe | 1.200 lei | ieșiri, abonamente, vacanțe |

| 20% – Economii | 800 lei | cont economii, fond urgență, datorii |

Această împărțire e doar un ghid. Poți ajusta procentele dacă ai cheltuieli neobișnuit de mari la un moment dat, dar regula de bază rămâne aceeași.

Ce înseamnă „nevoi” în contextul financiar din România?

Pentru românii care câștigă salarii modeste, categoria „nevoi” poate acoperi o mare parte din venit. Este important să faci diferența clară între nevoi și dorințe mascate în nevoi.

Exemple de „nevoi” în România:

-

chiria sau rata la casă

-

întreținere (gaze, apă, electricitate)

-

alimente de bază

-

transport către muncă (abonamente, combustibil)

-

asigurări medicale, tratamente necesare

Nu sunt nevoi:

-

mâncat zilnic în oraș

-

telefon nou de ultimă generație

-

Netflix, HBO Max, Spotify

Dacă cheltuielile pentru nevoi depășesc 50% din venitul tău, încearcă să le optimizezi. Poți schimba furnizorul de internet, să cumperi alimente în cantități mai mari, sau să-ți renegociezi chiria dacă este posibil.

Cum gestionezi cele 30% alocate dorințelor?

Aceasta e partea cea mai „flexibilă” din buget. Tot ce ține de confort, distracție sau stil de viață intră aici. Problema apare atunci când dorințele devin priorități și dezechilibrează întreg bugetul.

Cheltuieli frecvente la români care intră în categoria „dorințe”:

-

ieșiri în oraș, cafenele, restaurante

-

abonamente la platforme de streaming

-

gadgeturi și electronice

-

haine de brand

-

hobby-uri costisitoare

Cum te poți organiza mai bine:

-

stabilește un buget clar pentru distracție: ex. 300 lei/lună

-

limitează ieșirile în oraș la o dată pe săptămână

-

caută variante gratuite sau low-cost de relaxare

-

compară prețurile online înainte de a cumpăra

Dorințele nu trebuie eliminate, dar trebuie ținute sub control. Ele aduc echilibru mental și bucurie, dar nu trebuie să vină din banii de mâncare sau economii.

Economii și datorii: Ce faci cu cei 20% din venit?

Acești bani sunt pentru viitorul tău. Nu contează cât câștigi – este esențial să economisești. Chiar și 100 lei lunar contează, dacă o faci constant. Este vorba de obicei, nu de sumă.

Ce poți face cu acești bani:

-

constituie un fond de urgență (minim 3-6 luni de cheltuieli)

-

deschide un cont de economii sau un depozit bancar

-

investește în educație sau cursuri

-

plătește datoriile (credite, carduri)

Priorități:

-

Dacă ai datorii, plătește-le primele.

-

Dacă nu ai datorii, economisește lunar.

-

Dacă ai deja un fond de urgență, poți investi în lucruri care îți cresc veniturile.

Economisirea nu înseamnă doar „pun deoparte”. Înseamnă și alegeri mai bune, fără risipă și cu obiective clare.

Cum aplici metoda 50/30/20 în România, pas cu pas

Aplicarea acestei reguli în România poate părea dificilă la început, mai ales pentru cei cu venituri mici. Dar cu disciplină și puțină planificare, este posibil.

Pașii de urmat:

-

Calculează venitul net lunar (după taxe și impozite)

-

Notează toate cheltuielile lunare timp de o lună

-

Împarte-le în cele trei categorii: nevoi, dorințe, economii

-

Vezi unde te încadrezi și ajustează proporțiile treptat

-

Folosește aplicații de buget (ex: Wallet, Money Manager, Excel)

Sfat:

Începe cu un buget de probă timp de 2-3 luni. Ajustează din mers. Important e să înveți cum îți „mănâncă” banii fiecare cheltuială.

De ce funcționează bugetul 50/30/20?

Pentru că este simplu și realist. Nu te obligă să trăiești auster, dar îți impune limite sănătoase. Îți permite să te bucuri de viață, dar și să fii responsabil.

În România, unde costurile cresc și veniturile nu țin mereu pasul, această metodă poate fi o ancoră. Te ajută să-ți controlezi cheltuielile, să economisești și să te pregătești pentru viitor.

Aplică bugetul 50/30/20 chiar de luna viitoare. Vei fi surprins de cât de mult control poți avea asupra banilor tăi – și cât de bine te vei simți.